Analysys易觀分析認(rèn)為,未來跨境進(jìn)口零售電商市場(chǎng)發(fā)展將有如下趨勢(shì):

野蠻生長(zhǎng)的代購(gòu)模式將日漸式微

在各大跨境電商平臺(tái)沒有形成一定的規(guī)模之前,由于一般貿(mào)易渠道有嚴(yán)格監(jiān)管制度的制約,無論從價(jià)格上還是產(chǎn)品的豐富度上,普通進(jìn)口商品都難以滿足消費(fèi)者的需求,各種形式的代購(gòu)一直是國(guó)內(nèi)用戶購(gòu)買國(guó)外商品的重要渠道。但跨境電商整體行業(yè)在越發(fā)規(guī)范化的賽道上運(yùn)行,各廠商將主要的注意力與資源都投放在供應(yīng)鏈的建設(shè)、商品品類多樣化的擴(kuò)充、跨境倉(cāng)儲(chǔ)物流的優(yōu)化等方面,自身實(shí)力得到不斷提升。

在各跨境廠商的努力下,跨境商品的價(jià)格得到了很好的控制,物流效率得到了明顯提高,商品的種類也得到大幅度的擴(kuò)展。同時(shí),各個(gè)創(chuàng)新的商品流通方式、促銷方式也被跨境電商運(yùn)用在日常的經(jīng)營(yíng)中,如:會(huì)員制、商品定制、無人零售、線上線下一體化等等。目前,消費(fèi)者絕大多數(shù)的需求都能在跨境電商平臺(tái)上解決,而且跨境電商還有商品溯源、品牌授權(quán)、售后服務(wù)等代購(gòu)賣家所不具備的優(yōu)勢(shì),代購(gòu)模式面對(duì)跨境電商平臺(tái)的挑戰(zhàn),其生存空間將越來越小。另外,基于對(duì)國(guó)內(nèi)消費(fèi)者權(quán)益的保護(hù)和對(duì)國(guó)家稅收的保障,國(guó)家相關(guān)單位會(huì)對(duì)不經(jīng)過正規(guī)渠道進(jìn)口的商品加強(qiáng)查處力度,這對(duì)通過灰色渠道進(jìn)行代購(gòu)操作的賣家而言,也是非常致命的。

對(duì)不同貿(mào)易方式的監(jiān)管制度

稅收制度將會(huì)逐漸趨同

在跨境電商發(fā)展初期,由于考慮到對(duì)行業(yè)發(fā)展的扶持,考慮到中國(guó)在全球跨境電商浪潮中的示范作用,以及考慮到對(duì)消費(fèi)回流的導(dǎo)向,國(guó)家采取了相對(duì)寬松的監(jiān)管制度和稅收制度。但在跨境電商發(fā)展到一定水平,特別是在發(fā)展過程中暴露出大量問題以后,制度的口子被逐漸收緊,相關(guān)的紅利漸趨消失。同時(shí),跨境電商模式與一般貿(mào)易模式在監(jiān)管和稅收制度等方面存在的差距,使兩種貿(mào)易模式在事實(shí)上被區(qū)別對(duì)待,損失了一定的公平性原則。而出于利益平衡的考量和對(duì)國(guó)內(nèi)實(shí)體經(jīng)濟(jì)保護(hù)的考量,兩種貿(mào)易模式的制度性差距會(huì)逐漸減小。

從2017年的四八新政開始,就充分表明了國(guó)家在貿(mào)易平衡性方面的施政趨勢(shì),盡管“正面清單”被暫緩實(shí)施,但隨著監(jiān)管經(jīng)驗(yàn)的積累與監(jiān)管力量的增強(qiáng),待被延長(zhǎng)的過渡期結(jié)束以后,新的監(jiān)管方式必然會(huì)出臺(tái),屆時(shí)兩種貿(mào)易模式在監(jiān)管制度方面的差距也會(huì)像稅收制度的差距一樣被大幅縮小。

跨境行業(yè)的整合不可避

零售平臺(tái)轉(zhuǎn)型為供應(yīng)商將成為普遍選擇

當(dāng)前中國(guó)的跨境進(jìn)口零售電商中,少數(shù)幾個(gè)大型廠商,如天貓國(guó)際、網(wǎng)易考拉海購(gòu)、京東全球購(gòu)、唯品國(guó)際、亞馬遜海外購(gòu)等占據(jù)了絕大部分的市場(chǎng)份額,消費(fèi)者對(duì)其認(rèn)知度、偏好度都較高。在馬太效應(yīng)的作用下,大廠商的品牌資源、用戶流量、資本實(shí)力等方面的優(yōu)勢(shì)將更加明顯,留給其它綜合型平臺(tái)的機(jī)會(huì)將越來越小。在這種近似二元化態(tài)勢(shì)的發(fā)展?fàn)顟B(tài)下,得不到市場(chǎng)青睞的中小廠商會(huì)更傾向于與大廠商合作或被大廠商兼并,這樣無論對(duì)他們的投資人還是對(duì)他們的操盤人來說,都是一個(gè)不錯(cuò)的選擇。

那種依然選擇獨(dú)立發(fā)展的中小廠商,在喪失了零售環(huán)節(jié)的發(fā)展機(jī)會(huì)以后,轉(zhuǎn)型成為必然的選擇。而之前在供應(yīng)鏈建設(shè)方面有成功經(jīng)驗(yàn)的廠商在轉(zhuǎn)型方面將會(huì)占據(jù)有利地位,他們可以以較低的成本,在繼續(xù)保持跨境上游操作模式的前提下,對(duì)接B端客戶,將自己定位于大型跨境廠商的供應(yīng)商、線下門店的供應(yīng)商、品牌銷售的授權(quán)方等。如此,大量中小型廠商還能繼續(xù)在跨境電商的行業(yè)內(nèi)發(fā)展下去。

趨勢(shì)預(yù)測(cè):

根據(jù)Analysys易觀發(fā)布的數(shù)據(jù)顯示,預(yù)計(jì)在2018年,中國(guó)跨境進(jìn)口零售電商交易規(guī)模將達(dá)到4216.7億元人民幣,環(huán)比增長(zhǎng)16.1%。預(yù)計(jì)到2020年,中國(guó)跨境進(jìn)口零售電商交易規(guī)模將達(dá)到5477.2億元人民幣。

除此之外,Analysys易觀近期發(fā)布《2017年中國(guó)跨境進(jìn)口零售電商市場(chǎng)實(shí)力矩陣專題分析》。

根據(jù)Analysys易觀近期發(fā)布的《2017年中國(guó)跨境進(jìn)口零售電商市場(chǎng)實(shí)力矩陣專題分析》,Analysys易觀對(duì)2016年至2018年主要跨境進(jìn)口零售電商在實(shí)力矩陣中所處的位置以及執(zhí)行、運(yùn)營(yíng)能力和創(chuàng)新能力的變化情況作如下解讀。

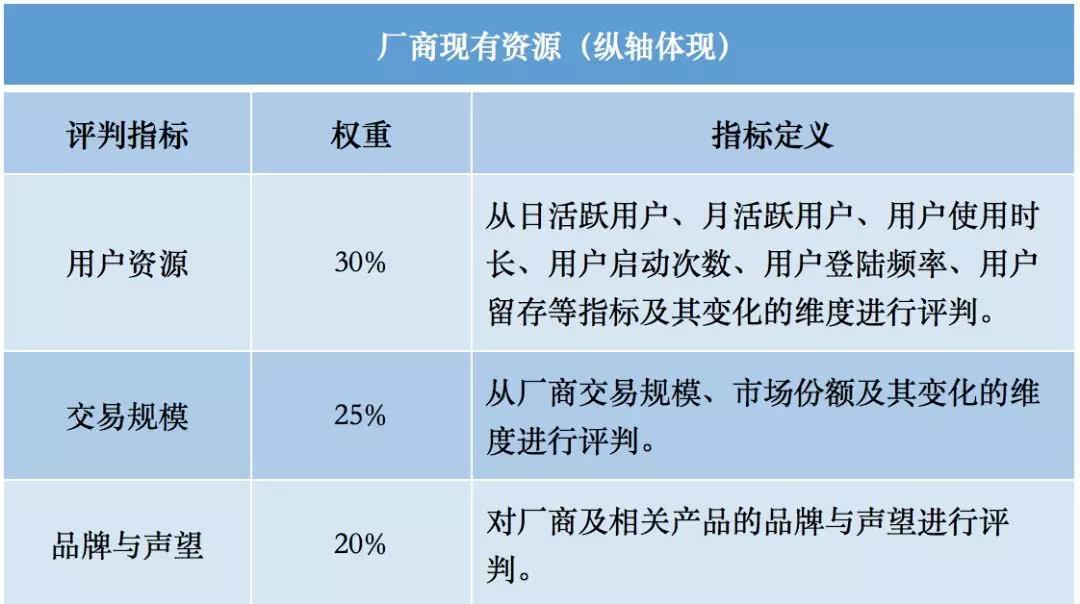

廠商現(xiàn)有資源

Analysys易觀分析認(rèn)為,在2017年,中國(guó)跨境進(jìn)口零售電商市場(chǎng)基于去年的競(jìng)爭(zhēng)形態(tài)繼續(xù)發(fā)展,大而全的綜合型平臺(tái)占據(jù)著市場(chǎng)的主導(dǎo)地位,小而美的垂直型廠商拓展著各自的專精領(lǐng)域。他們都憑借著自己的優(yōu)勢(shì)和特點(diǎn),參與到激烈的競(jìng)爭(zhēng)之中,市場(chǎng)格局、資源能力態(tài)勢(shì)也在隨之變化。而用戶資源、交易規(guī)模、品牌與聲望、供應(yīng)鏈能力、資本實(shí)力則是評(píng)價(jià)廠商現(xiàn)有資源能力的重要指標(biāo)。

廠商創(chuàng)新能力

Analysys易觀分析認(rèn)為,在消費(fèi)升級(jí)大環(huán)境的影響下,消費(fèi)者對(duì)商品與購(gòu)物平臺(tái)選擇的決策因素中,單純的價(jià)格已不再占據(jù)最重要的位置,他們會(huì)更側(cè)重于評(píng)價(jià)廠商是否有滿足自己更多、更高要求的創(chuàng)新能力。而其中,廠商的模式創(chuàng)新能力、產(chǎn)品創(chuàng)新能力、技術(shù)能力和運(yùn)營(yíng)能力是評(píng)價(jià)廠商現(xiàn)有創(chuàng)新能力的重要指標(biāo)。

(來源:易觀)